3 ème Pilier

Le 3 ème pilier est une forme de prévoyance privée, contrairement au 1er et 2ème pilier qui sont eux de la prévoyance "forcée".

Afin d'encourager cette forme de prévoyance, l'état offre une réduction d'impôts pouvant aller jusqu' à env. 2000.-/an. Dans le cadre du 3 ème pilier A.

Il existe également une forme de prévoyance 3 ème pilier libre, dit 3 ème pilier B.

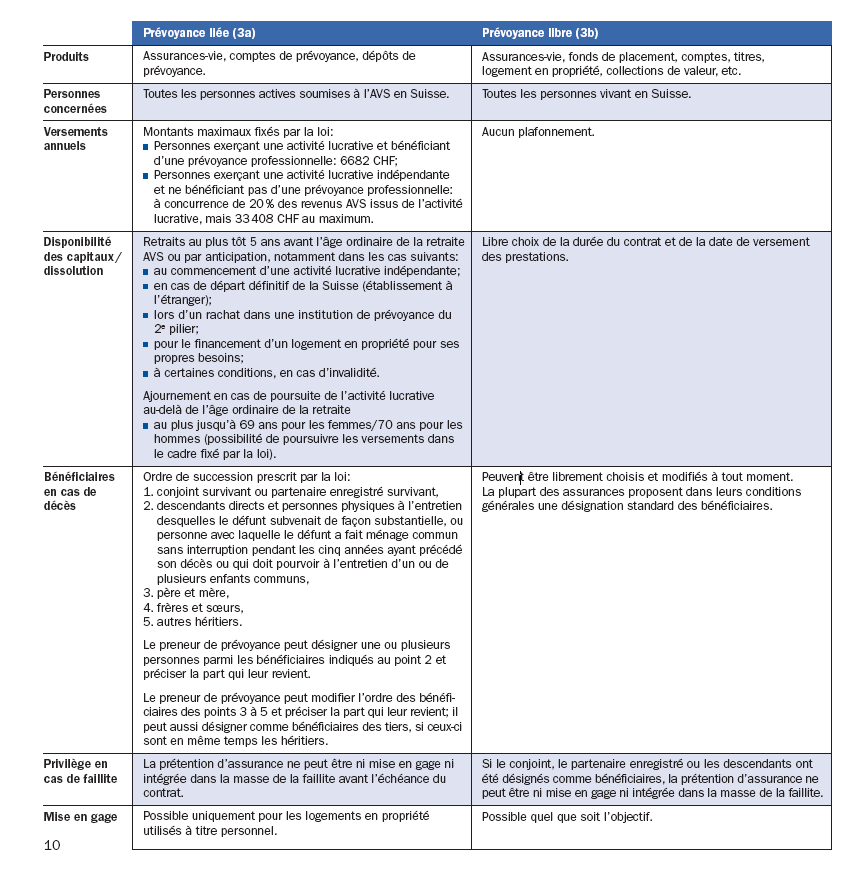

Différence Pilier 3A et 3B

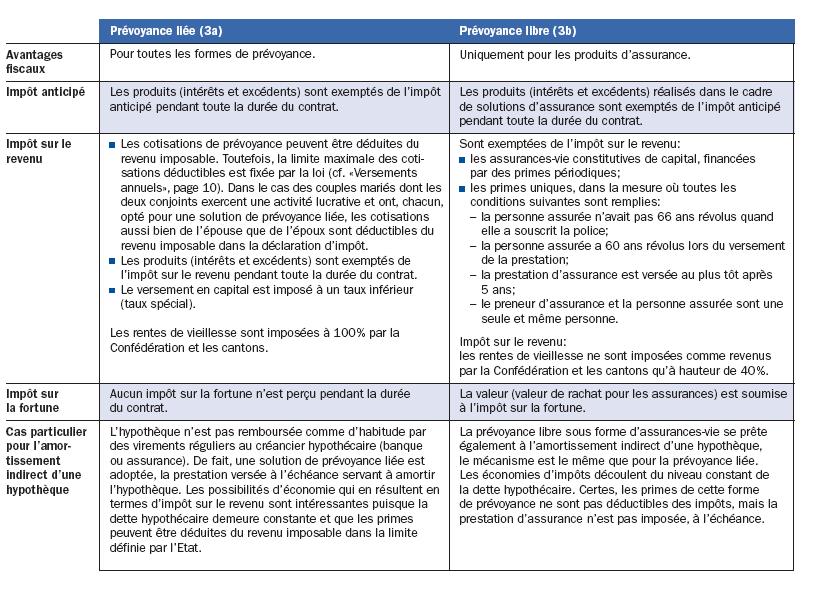

Traitement fiscal 3A et 3B

Le 3 ème Pilier au sens de la loi

Le principe de base de la prévoyance vieillesse et survivants (système des 3 piliers) fut accepté en votation populaire du 3 décembre 1972, marquant ainsi l’introduction, dans l’ancienne Constitution fédérale, de l’article 34quater (article 111 de la nouvelle Constitution fédérale). Selon cette disposition constitutionnelle, la Confédération prend les mesures propres à promouvoir une prévoyance suffisante pour les cas de vieillesse, de décès et d’invalidité, cette prévoyance résultant de l'assurance vieillesse, survivants et invalidité fédérale, de la prévoyance professionnelle et de la prévoyance individuelle.

C'est un support annexe de notre prévoyance vieillesse. Contrairement aux 1er et 2ème piliers, le 3ème pilier n'est pas une épargne forcée. Seul l'aspect fiscal de cette épargne est traité plus en détail dans l'ordonnance sur les déductions admises fiscalement pour les cotisations versées à des formes reconnues de prévoyance (OPP3). En effet, la Constitution fédérale fait une obligation à la Confédération, en collaboration avec les cantons, d'encourager la prévoyance individuelle, par des mesures fiscales et par une politique facilitant l'accès à la propriété.